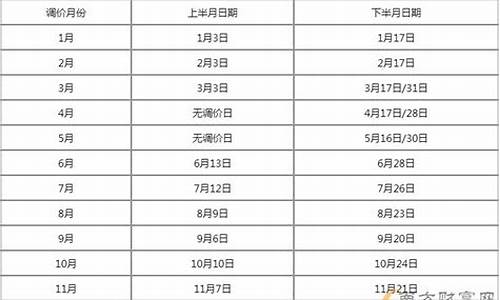

93石油价格_93油价调整最新消息今天

1.09年中国油价多少一升号

2.国内油价近二十年历史最低价是多少

3.帮我做下股票作业~~~有关中石油股价分析和投资建议

1桶石油=0.137吨=137公斤(全球平均);1吨石油约等于7桶,如果油质较轻(稀)则1吨约等于7.2桶或7.3桶。原油比重由0.8到1.0公斤/升,所以一桶石油的重量也不尽相同。大约在128-142公斤之间。

欧佩克组织和英美等西方国家原油数量单位通常用“桶”来表示(西方喜欢的单位),中国及俄罗斯等国则常用吨作为原油数量单位。

扩展资料桶和吨是我们常见的两个原油数量单位。欧佩克组织和英美等西方国家原油数量单位通常用桶来表示,而中国及俄罗斯等国则常用吨作为原油数量单位。吨和桶之间的换算关系是:1吨约等于7桶,如果油质较轻(稀)则1吨约等于7.2桶或7.3桶。

吨约等于7桶,如果油质较轻(稀)则1吨约等于7.2 桶或7.3桶。美欧等国的加油站,通常用加仑做单位,我国的加油站则用升计价。

1桶=42加仑

1加仑=3.78543升

美制1加仑=3.785升

英制1加仑= 4.546升

所以,1桶=158.99升

尽管吨和桶之间有固定的换算关系,但由于吨是质量单位,桶是体积单位,而原油的密度变化范围较大,在交易中如按不同的单位计算,结果也不同。

参考资料:

09年中国油价多少一升号

2007年,全球石油需求量大约为8520万桶/日,比2006年的日均需求量增加了150万桶,2008年比2007年的日均需求量增加了160万桶,约为8680万桶/日。2008年,中国的石油需求量占到了全球石油总消费量的25%以上,是美国同期增长量的一倍之多。2000年,全球石油的日均需求量为7540万桶/日,这是连续11年接连攀升后达到的高值,到2007年,则可能达到第12个高值。这种持续的增长与20世纪70年代的石油需求量呈平行状态,但却与20世纪80年代的状况呈尖锐的对比。在80年代开始之际,中东地区的持续动荡导致了全球油价的高攀。在此期间,发生了举世闻名的第二次石油价格动荡,受油价高攀和随后发生的经济衰退的影响,全球石油需求量发生突然下跌。到80年代,这种颓势得到了遏止,当时的石油需求量高于前期(19年)的水准。对能源的需求量呈连续增长的趋势。化石燃料将继续在全球商业性能源需求量中占到90%的份额,到2030年所增加的能源需求量中,化石燃料将占到93%的份额。在过去的40年中,石油一直在全球能源需求量中独占鳌头,显然这种状态将一直持续下去。在当前的能源需求量中,石油占到了39%的份额,在未来的20年中,这一比例可能会略有下降,到2030年占到36.5%(见下表及直方图所示)。

全球能源需求水平与所需能源类型资料来源:《IFP2007》;《经济家2008》。

*译者注:数据相加后为99.9。

的分配资料来源:《IFP2007》;《国际能源组织的石油报告》,2008。(按燃料类型分类)

天然气有望以更快的速度增加。虽然近年来煤炭的增加量令人震惊,但在能源结构中,天然气的重要性将持续逼近煤炭。即使一些可再生能源发生了异乎寻常的高增长,但水力能、核能和新的可再生能源的贡献可能会停止增长。可再生能源的起步晚,基础薄弱,使得它们的净增长率受到极大限制。在一些发展中国家,核能行业的某种增加应该与一些工业部门的合并趋势有关。对于一些发展中国家来说,它们的水力能增加的余地也可能受到限制。

全球能源需求图示——初级能源供给资料来源:《世界经济回顾》,2007;《现有统计》,2008。

“从全球来看,因为世界的能源极为丰富和人类对石油的高效利用,石油需求量的增加已经落后于经济的发展。”

在上图中,重要的在于确认所有的初级能源预期的贡献。交通和工业部门石油的需求量将以每年1.2%的速度增加。天然气的消费将以每年1.7%的速度增加,主要是发电的需求量增加,因为天然气是高效燃料且具低碳强度。另一方面,由于煤炭的高碳强度,导致对煤炭的需求量很可能仅以每年约1.0%的速率增加。核能的需求量也将明显增加,尤其是2020年以后。可再生能源还将占有相当的份额,整体增加的速度将为每年1.5%。如上图的中图所示,此领域的绝大部分由传统的生物质构成——木材、木炭、牲畜粪肥,它们的需求量增加相对较慢。受自然环境(自然条件和地理位置等因素)的限制,水力发电和地热能预计将以每年2.0%的速度增加。相反,现代可再生能源——风能、太阳能和生物燃料在部门与行政法律的支持下,将快速增加。生物燃料主要由乙醇构成,它将以每年8.0%的速度增加,而风能与太阳能每年的增长速度将达10.0%。当然,这些增加将使此类燃料的地位比今天更加重要。即便如此,到2030年,风能和太阳能加在一起也仅占全球能源总需求量的1.0%。额外的生物燃料也将在能源总需求量中占到约2.0%的份额。到2030年,化石燃料将继续在全球能源中占到80%的份额,其中石油与天然气将占到55%~60%。比如,相比25年前,美国生产1美元GDP仅使用三分之二的能源和一半的油。对石油需求的增加已经向着更高的质量和更难以炼制的产品生产方向发展,比如汽油、石脑油、柴油、航空燃料、民用燃油和煤油等,这些油品已经占到全球石油需求量的三分之二。在最近的15年中,上述每种油品各自所占的市场份额至少达到渣油(residual oil)市场份额的一倍之多,后者已经从23%下降至15%。渣油在美国的市场中份额很低,仅为微不足道的4%,替代用品已几乎与石油无关且几乎完全丧失了其对市场的冲击作用。

经过20世纪70年代两次石油价格危机的冲击以后,人们害怕更大的冲击到来,渣油燃料油已将其市场份额让位于其他燃料。煤炭与核能以及天然气已经成为颇具经济吸引力的替代能源,因此可以成为新型的重要能源,并替代已有的锅炉和发电市场上所需的石油。这就导致了渣油型燃料油成为20世纪80年代和90年代间油品市场需求量唯一下滑的产品。汽油的需求量最大,已形成了独立的汽油交易市场,20世纪80年代美国的汽油交易陷入失控状态,不得已在15年引入CAFE指平均燃料效率。标准。汽油的需求量从18年的峰值740万桶/日下降到1983年的660万桶/日。全球石油需求量呈现了下降趋势,但在随之而来的全球需求的竞争中,石油分馏的产物——汽油的需求量却进一步增加。

2005—2030年世界各国的年平均石油需求增长量资料来源:《IFR2007》《经济学家2008》。

从上图我们可以看出,中国、东北亚和南亚的能源需求量占到了发展中国家的68%,是全球能源需求总增长量的58%。近30年来,全球的石油生产始终像一个骑在过山车上的醉汉一样起伏。然而,达到峰值的时间与经济周期的低谷期并不总是对应出现。比如在1999年,全球的石油需求量持续增加,但在19年与1998年间出现了存货积压的情况,当时的能源生产量远大于需求量,迫使生产者们不得不减产至1998年的水平之下。在20世纪80年代的后几年中,这种情况也曾出现过,1986年油气产量增加,其价格仅为第三次石油价格冲击时的一半左右。这些显然背离了正常的经济学规律,反映出在油气勘探与开发中的一种长期发展趋势——在绝大多数上游项目中的高投入与低操作费用趋势以及欧佩克(OPEC)即石油输出国组织。成立于1960年,发起国有伊拉克、委内瑞拉、沙特阿拉伯、科威特和伊朗。在开始阶段,该组织的主要目标在于调节石油生产国与石油公司之间的收入缺口,更侧重于前者。该组织成员的兴趣在于成为20世纪90年代以来全球石油价格的一种重要平衡角色并在今天依然起到此类作用。而且,毫无疑义,该组织早在成立之初就强调要在管理地球的油气方面充分发挥聪明才智。欧佩克的主要工作就是根据各自的油气储量向其各成员配给限额(限定最高产量)并以此对油气进行限产。根据产—供规律和一些特别协商,可以对上述配额进行调控,同时也将参考世界经济形势和全球对油气的需求情况。直到今天,至少当该组织的成员在进行配额调控时,这套体系会允许欧佩克为全世界油价指定一个浮动的范围,因此就可保持全球油价的稳定。当然,这种稳定有益于整个世界。但是,自2004年以来,欧佩克成员一直在致力于满负荷生产并力求进一步增加石油产量(即所谓的超产能力)的行为受到了限制。结果,欧佩克实质上已失去了控制油价的能力,导致2004年以后的油价暴涨。过往成员包括印度尼西亚和加蓬。的存在。

国内油价近二十年历史最低价是多少

油价上涨的真正原因

本月23日,在国际原油价格回落和人民币升值的背景下,国家发展与改革委员会再次提高成品油销售价格。北京地区93号汽油再创历史最高价位。有关方面对此的解释是,上次涨价没有调整到位,我们成品油销售价格仍旧低于国际市场,今后将考虑国际市场情况和社会承受能力继续推进价格调整。谎言是多么的的圆满,但是,我们早就有各种手段来论证,这是明目张胆的欺骗。

一、中国进口的石油没有达到60美圆的(2005年发改委公布大是51美元)。国际市场达到60美圆的是北海清质石油,其质量是世界上最好的,而中东地区、南美、俄罗斯出口的石油是无法达到60美圆的。而中国大量进口的是低质高含硫石油。据著名的经济情报杂志分析,国际油价在54美圆时,中国进口的石油价格大多在30美圆左右。普遍认为,中国是世界上最大的劣质石油买家。

二、美国与中国石油价格比较。美国平均每升93号油大概是人民币4.7元,可是人家那是加了30%的燃油税,并且人家公路没有收费,高速公路也基本不收费或者收费很低。而北京的类似汽油销售价格已达4.24元,实际价格高于美国。如果有关方面说,中国成品油价格远低于国际市场,更将被下面的例子驳斥的体无完肤。海关宣布上半年查获的走私案件中,成品油、香烟等位居前三名。既然中国成品油便宜,那应该是从中国向国外走私才对,为什么要从国外向中国走私?过去查获的特大走私案件,都与走私汽油柴油等成品油有关,可见内外差价巨大,吸引走私者挺而走险。

三、石油企业报表显示利润巨大。中国石油化工股份成为香港上市公司中最挣钱的,报道说利润接近千亿元,而其年经营额在5000亿元左右,利润空间已相当可观,利润率非常可观。以净资产收益来分析,即使是风光无限的房地产,其优质上市公司净资产收益为5%到10%为主,而中国石化的净资产收益,根据其2004年年报为17.32,其加权平均的净资产收益为20.32%。大家说这是不是很惊人!是房地产行业优质上市公司平均水平的三倍,是房地产上市公司平均水平四倍多。这才是惊人的暴利证明!我不久前与燕山石化公司的人士接触,他们去年的利润超过40亿元,总结因素是价格高、市场好。可见,中国石油企业是很不错的业绩,怎么还有长期亏损的说法,这不是欺负老百姓没头脑么?

四、上游垄断掠夺下游竞争性行业,扭曲经济结构肆无忌惮的涨价,使中国经济和宏观调空的复杂局面加剧。可怕。成品油涨价,因为你是垄断,但下游产业却是竞争性行业,不能涨价。比如公交和出租车,关系群众生活,其价格调整要经过严格审批,油价从2元涨到4元多,公交价格和出租车价格并没有什么提高,可见,油价上涨只能消化在成本和补贴中。汽车制造业是国家寄希望的产业,但消费环境不良,加上油价上涨,更是雪上加霜。老百姓近两年的工资并没有显著增长,翻倍上涨的油价让大家很难受。可见,这是赤裸裸的掠夺,扭曲中国经济结构,增加了所谓的膨胀压力。尽管,中石油的滚滚暴利,让国家,同时也让某些不可明说的利益群体欢欣鼓舞,但是,这种危害中国经济的掠夺经济思路,将贻害中国经济的健康发展。

我观察大家对油价上涨虽然知道是中石油/中石化捣鬼,但是不知道要点!我在这里澄清一下!

石油是战略物资,国内的油田都是这两个集团垄断的。只有他们有开和销售权利。近几年国家进口石油越来越多,今年会达到1.5亿吨。进口石油消费的比例越来越大,岂不是两大集团就没有话语权了放心。关键的石油进口权还是只有两大集团所有。国内的炼油企业就算是油价再便宜,也无法自主进口,只能从两大集团买他们加价进口的原油。

这样两大集团对内把持油田,对外把持原油进口权。国内原油价还不是他们说得算?国内的炼厂,包括两大集团自己的炼厂是在亏损,那是因为原料石油(无论国产还是进口)的价格是两大集团定的!两大集团自己的炼厂亏损无所谓,反正在贸易/开环节已经有足够惊人的利润了

帮我做下股票作业~~~有关中石油股价分析和投资建议

国内油价近二十年历史最低价是3.06元一升。

最高的时候,发生在2012年。2012年3月20日,国家发改委上调国内汽柴油价格600元/吨,国内各地93号汽油零售价基本都已超过8元/升,创下了历史新高。从破七到破八,仅用了一年多。油价的涨幅已经大大超越物价指数的涨幅。2012年11月左右。油价一度达到8.06元(中石油)。

虽然目前油价跌幅继续超过1000元/吨,可是现在国际原油价格已经低于30美元/桶,根据油价调整的规则,油价将不涨不跌,将依旧还是现在的价格。而截止目前,油价已经发生6次调整。2020年3月17日24时起,国内汽油、柴油价格每吨分别降低1015元和5元。

扩展资料:

油价市场:

1960年9月,由伊朗、伊拉克、科威特、沙特阿拉伯和委内瑞拉的代表在巴格达开会,决定联合起来共同对付西方石油公司,维护石油收入。14日,五国宣告成立石油输出国组织(Organisation of Petroleum Exporting Countries——OPEC),简称“欧佩克”。

随着成员的增加,欧佩克发展成为亚洲、非洲和拉丁美洲一些主要石油生产国的国际性石油组织。欧佩克总部设在奥地利首都维也纳。

现在,欧佩克旨在通过消除有害的、不必要的价格波动,确保国际石油市场上石油价格的稳定,保证各成员国在任何情况下都能获得稳定的石油收入,并为石油消费国提供足够、经济、长期的石油供应。

欧佩克成员国对当前形势和市场走向加以分析预测,明确经济增长速率和石油供求状况等多项基本因素,然后据此磋商在其石油政策中进行何种调整。

百度百科-油价

中石油没有,但中石化有,我才写没几天的,你参考一下吧。

推荐中国石化,理由如下:

1:中国石化最近半年净利润下滑严重,上半年年报显示其营业利润为-237亿,国家财政补贴333亿,才得以盈利93亿元。中国石化在上半年亏损的原因很简单,因上半年CPI指数居高不下,发 改委没有根据原油价格来调整成品油价,只6月20日有一次调价,上调汽油、柴油价格每吨1000元。在7月原油价格在147美圆/桶见顶后,一直回落到目前的60-70美圆/桶的区间内,中国石化的炼油业务已经能正常盈利。

2:中国石化上半年承担的是国家责任,但作为一个上市公司,股东利益也是中国石化需要考虑的,因此国家不可能一直让中国石化赔本卖油,然后财政补贴,保持不亏损略有盈利的状态。发 改委目前控制成品油价格可以说是走经济时代的老路,扭曲了市场供求关系,因此在原油价格猛涨而国内成品油不提价之际,国人经常会看到闹 油荒的现象,这种现象很好解释,因为炼油企业的炼油成本高于其销售价,所以以检修的名义停产,来对施压,从2006年开始,哪一次发 改委上调成品油价之前,没有闹过油荒?我相信时代是进步的,发 改委不可能长时间控制成品油价格,成品油市场价格迟早会市场化,这样中国石化的炼油垄断地位就会产生巨大的垄断利润。

3:费改税,燃油税的推出已经拖了数年,涉及各部门之间的利益,导致一直难产。但2008年国家提出节能减排的口号,燃油税不推出,这个口号基本是空喊。燃油税推出的前提是,国内油价和国外油价接轨,怎么接轨?这是一个摆在决策部门面前的难题,2007年初原油在50-60美圆/桶的时候,决策部门犹豫了,错过一个接轨的最好时机,结果原油一路高涨,最高涨到147美圆/桶,决策部门已经没有接轨的大环境了,因为高油价的时候接轨,老百姓的生活压力将急剧增大。目前原油跌到60-70美圆/桶,国内已经有声音在呼吁这是最后一次机会推出燃油税了!一旦决策部门拿出燃油税的时间表,那么成品油价格体系必然有所松动,可能以后每月根据国际原油价格做一个调整,这些都是可以预见的。这样的话,中国石化就不会出现亏本卖成品油的困境了。

4:中国石化作为2007年中国企业500强之首,当年营业收入1.2万亿元人民币。但其净利润才549亿元,比中国石油差了1345亿元净利润少了一半还多,而中国石油的营业收入为1万亿元人民币。出现这种情况的原因就是,中国石油偏重于上游业务,也就是开原油,在成品油价格受到发 改委管制的年代,中国石油的盈利能力比中国石化强很多。但中国石化有营业收入1.2万亿元人民币如此大的基数,只要稍微提高一下毛利率,其营业利润就能增加很多,相应的每股收益也会增厚,再传导至其股票价格。

5:个人预计中国石化2008年的每股收益有0.38元,而2009年的每股收益会有0.7元以上,如果发 改委理顺成品油定价机制,那中国石化的每股收益还可能更高,而且每年的每股收益会成几何级数增长。相对应的,如果10倍的市盈率在目前的环境下是合理的,那中国石化的股价从2008年的每股收益上来看,3.8元会是它的一个强力支撑,但2008年马上结束了,2009年的业绩将恢复增长,所以跌到3.8元的可能性极低,在2009年的每股收益上来看,7元会是一个弱支撑。如果把目光再放远一点,2010年以后,中国石化在弱市的环境下,A股价格不会低于3.8元,而在7元以上的可能性非常大,大盘一旦走好,市场就会给出更高的市盈率,股价也会上涨,因此我建议目前可以逢低建仓,在3.8元-7元这个区间内战略建仓,持有至2010年以后。

写于11月6日

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。